Investeren in vastgoed is (drie)dubbel rendement

Investeerders in vastgoed beogen meestal een dubbel rendement: enerzijds rekenen zij op een huurrendement, door hun investering te verhuren en anderzijds ambiëren zij ook een meerwaarderendement. De evolutie van de vastgoedprijzen van de afgelopen decennia liegt er immers niet om: ondanks alle crisissen, pandemieën en beursschommelingen kennen de prijzen van vastgoed een gestage groei. Een trend waar ook wij blijven in geloven naar de toekomst toe.

Maar hoe zit dit nu fiscaal als je een eigendom koopt om te verhuren? Hoe word je belast en is het interessant om te lenen? Onderstaande geeft je een zicht hoe de fiscaliteit je rendement een duwtje in de rug kan geven.

Hoe word ik belast op een tweede investeringsvastgoed eigendom?

We gaan uit van een investering in vastgoed die wordt verhuurd voor privédoeleinden (aan een particulier die het gebruikt voor bewoning). De fiscaliteit op beroepsmatige verhuur is immers anders, maar dit komt niet aan bod in deze blog. Ook beleggen in vastgoed via een vennootschap wordt hier niet besproken en zal toegelicht worden in een toekomstige blog.

Een tweede woning (of appartement) die wordt verhuurd voor privédoeleinden wordt belast op basis van het kadastraal inkomen. Werkelijk ontvangen huur wordt nergens in rekening gebracht.

De basis voor de berekening is het geïndexeerd kadastraal inkomen dat rust op uw tweede eigendom. Deze index wordt jaarlijks aangepast. Voor 2021 bedraagt deze index 1,8630.

Vervolgens wordt dit bedrag verhoogd met 40% om te komen tot het bruto belastbaar bedrag.

Passen we dit toe op een appartement dat je verhuurt voor privédoeleinden met een kadastraal inkomen van 900 EUR komt dit als volgt in je belastbare basis bij je aangifte personenbelasting:

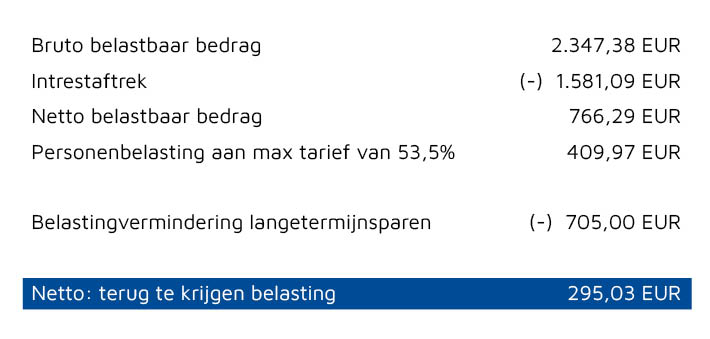

900 x 1,8630 verhoogd met 40% = 2.347,38 EUR

Dit bedrag komt boven op uw inkomen uit uw beroepsactiviteiten, waardoor het algauw in de hoogste schijf van de personenbelasting valt. Rekening houdende met een gemeentebelasting van gemiddeld 7% betekent dit een belastingvoet van 53,50% (maximaal tarief) wat zou resulteren in 1.255,85 EUR extra personenbelasting.

Concreet: stel dat het appartement wordt verhuurd voor 750 EUR/maand betekent dit een jaarlijks huurinkomen van 9.000 EUR en een belasting van 1.255,85 EUR. M.a.w. in de praktijk worden uw huurinkomsten belast aan een tarief van 13,95%. Niet slecht naar Belgische maatstaven….

Investeren in vastgoed

“Investeerders in vastgoed beogen meestal een dubbel rendement: enerzijds rekenen zij op een huurrendement, door hun investering te verhuren en anderzijds ambiëren zij ook een meerwaarderendement. Maar ook de fiscus kan helpen.”

Investeren in vastgoed: verdienen door te lenen

Intussen weten we al hoe het belastbaar bedrag van het appartement (of woning) wordt berekend maar kan dit nog voordeliger? Ja, de fiscaliteit op een tweede woning voorziet immers nog enkele leuke aftrekposten:

- Intrestaftrek

Intresten van leningen die worden aangegaan voor de aankoop of het behouden van het vastgoed zijn integraal aftrekbaar van het belastbaar bedrag van uw onroerend inkomen. Hierbij is het zelfs niet verreist dat het een hypothecaire lening betreft. Hierdoor kunt u het belastbaar bedrag (in casus: 2.347,38 EUR) nog gevoelig drukken. Stel immers dat het appartement waarvan hierboven sprake werd aangekocht voor 300.000 EUR inclusief alle kosten en u hiervoor een lening bent aangegaan van 200.000 EUR op 20 jaar aan 1,5% rente, zal u gemiddeld over die 20 jaar 1.581,09 EUR per jaar aan intrest betalen.

Wel, deze 1.581,09 EUR die u aan de bank betaalt, mag u jaarlijks in mindering brengen van uw belastbaar bedrag waardoor dit wordt herleid tot 766,29 EUR. Gerekend aan dezelfde belastingvoet betaalt u in dit geval nog 409,97 EUR personenbelasting per jaar. M.a.w. 53,50% van de intresten die u betaalt aan de bank, krijgt u terug van de fiscus. Leuk… Maar het kan nog beter:

- Belastingvermindering voor lange termijnsparen

We hebben gezien dat de intresten op de lening een fiscaal voordeel geven maar ook de kapitaalaflossingen en eventuele premie voor een schuldsaldoverzekering kunnen recht geven op een belastingvermindering.

Deze kapitaalaflossingen en premies voor een schuldsaldoverzekering kun in je rekening brengen voor een maximaal bedrag van 2.350 EUR aan een vermindering van 30%.

Concreet kunnen de kapitaalaflossingen je dus een extra fiscale korting op je jaarlijkse personenbelasting geven van 705 EUR (2.350 EUR aan 30%)

Eindafrekening investeringsvastgoed

We hebben een eigendom gekocht voor 300.000 EUR incl. alle kosten.

Dit brengt een huur binnen van 9.000 EUR/jaar (750 EUR/maand)

We hebben een lening bij de bank van 200.000 EUR.

Hoe ziet onze fiscale eindafrekening eruit? Hoe worden we belast op de 9.000 EUR huur die we ontvangen.

Eindafrekening investeringsvastgoed

Boven op uw huurrendement en het meerwaardepotentieel van uw vastgoed krijgt u aldus ook van de fiscus mogelijk een duwtje in de rug… mooi toch.

Op zoek naar een rendabele belegging in vastgoed?

Wij bij Vlaemynck Vastgoed kunnen u, naast uw keuze voor het juiste investeringsvastgoed, ook begeleiden in fiscale optimalisatie (al dan niet samen met uw persoonlijk adviseur). Zo bent u niet enkel zeker van huurinkomsten en een mooi meerwaarderendement maar kunt u ook genieten van advies waardoor het fiscaal plaatje van uw investering wel eens beter zou kunnen meevallen dan u denkt.

Ga voor een slimme keuze in vastgoed en vind een Vlaemynck makelaar in jouw buurt.

Interesse in investeren in vastgoed? Schrijf u snel in! Klik hier

Laat vrijblijvend uw gegevens achter en wij contacteren u.

Tekst: Nikolaas De Clerck